Великі аналітичні компанії оцінюють токенізацію реальних активів як один з найперспективніших довгострокових трендів у блокчейн-сегменті. Кількість власників токенів RWA-проектів збільшується в рази щороку. Заблокована вартість токенізованих активів, задіяних у DeFi, зросла протягом минулого року на 70%, сягнувши позначки у $2,5 млрд.

У чому суть токенізації реальних активів? Який вплив на традиційні ринки чинить цей тренд і чому він так швидко розвивається? Які перспективи ринку токенізованих активів?

На ці та інші запитання, пов’язані з реальними активами в криптовалютах, ви знайдете відповіді в нашій статті.

Суть поняття

Токенізація активів ─ це інструмент блокчейн-екосистеми, призначений для перетворення реальних активів на токени. Клас криптовалютних токенів, що утворюються після цього перетворення, отримав назву RWA (Real World Assets, активи реального світу). Токенізація RWA є мостом між TradFi і DeFi. Завдяки цьому інструменту цифровізації, матеріальні та нематеріальні реальні активи, що мають певну офчейн-цінність, стають доступними в екосистемі децентралізованих фінансів, відкриваючи в такий спосіб нові горизонти для їхнього застосування, скорочуючи витрати та підвищуючи ефективність управління коштами.

Процедура цифрової токенізації RWA

Виділяють три основні етапи токенізації реальних активів при переведенні їх у цифрову децентралізовану площину:

Які активи можна токенізувати?

Теоретично ─ які завгодно, як матеріальні, так і нематеріальні. Токенізувати можна будь-який актив, інформація про який піддається формалізації та фіксації у вигляді коду.

Ринок RWA поки що перебуває в початковій фазі свого розвитку, а різні типи активів мають специфічні характеристики, тому деякі токенізувати простіше, а інші ─ складніше. Проте, на сьогоднішній день, сектор вже встиг розділитися на категорії проєктів, що відносяться до загального тренду в RWA. Наведемо найбільш капіталізовані з них:

Чинна екосистема також включає в себе токенізацію дорогоцінних металів, рухомого майна, страхування, сільського господарства. Набирає обертів категорія так званих “зелених сертифікатів”, що стимулюють виробників зменшувати кількість шкідливих відходів, а також сектор інтелектуальної власності.

Ринок RWA. Чому токенізація набирає обертів?

За оцінками аналітичних компаній, TVL (загальна заблокована вартість) сегмента Real World Assets перевищила $2,5 млрд до кінця 2023 року. Ці дані приблизно збігаються зі звітом Федеральної резервної системи, відповідно до якого цей показник склав у вересні минулого року $2,15 млрд.

Щодо капіталізації, то розкид у цифрах набагато значніший: CoinGecko оцінює її в приблизно $3 млрд на момент написання, тоді як на CoinMarketCap цей показник перевищує $39 млрд. Різниця в даних пов’язана з тим, що далеко не всі протоколи внесено до баз даних аналітичних компаній, і інформація постійно оновлюється.

Динаміка розвитку сектора RWA

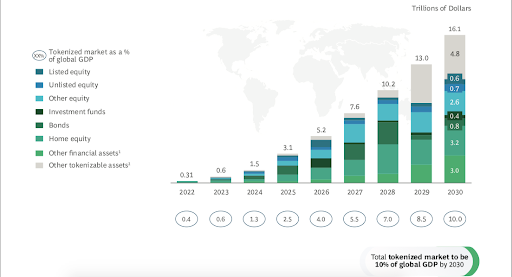

Аналітики Boston Consulting Group прогнозують, що капіталізація сектора до 2030 року може зрости до $16 трлн і скласти 10% світового ВВП.

Графік капіталізації ринку реальних активів за категоріями за даними BCG:

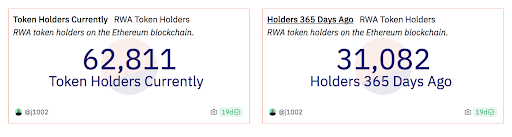

У 2022 році RWA був відзначений експертами в аналітичних звітах PwC, Binance і Coinbase як один з найбільш багатообіцяючих трендів у фінансових інноваціях блокчейн-індустрії. У 2023 в екосистему було включено мінімум 25 протоколів, і вона увійшла в ТОП-10 за обсягом заблокованих у смарт-контрактах коштів. Кількість власників токенів RWA-проектів на блокчейні Ethereum за останній рік збільшилася вдвічі.

Кількість власників токенів RWA на Ethereum (дані Dune на момент написання):

Причини зростання

Перші Real World Assets з’явилися в тій чи іншій формі 2018 року, проте сприйматися ринком всерйоз стали тільки наприкінці 2022. У чому ж причина сплеску інтересу інвесторів і розробників до сектора?

Експерти пояснюють його насамперед затяжним низхідним трендом: після падіння втричі з пікового значення 2021 року капіталізація ринку трималася на рівні близько $1 трлн протягом понад 12 місяців. У підсумку це призвело до рекордного падіння обсягів торгів на DEX, відтоку коштів із DeFi (загальний TVL скоротився більш ніж у 4 рази) та істотного зниження капіталізації стейблкоїнів.

Відповідно, крипторинок перебуває в пошуку грошей, а DeFi-сегмент ─ нових джерел ліквідності. А інструменти RWA дають можливість наситити крипторинок за рахунок використання потенціалу традиційної фінансової системи.

Другим істотним фактором є поступове прийняття децентралізованих систем банківським і класичним фінансовим середовищем і зростання популярності технології блокчейн в інвестиціях. Минулого року SWIFT проводила тестування передачі токенізованих активів між мережами, платіжний гігант PayPal емітував стейблкоїни, а VISA випустила рішення для оплати ончейн-комісій у фіатних грошах. Дедалі більше блокчейн-платформ стають базою для запуску та обслуговування токенізації цінних паперів, емісій цифрових валют і транскордонних банківських операцій.

Найбільш відомі платформи

MakerDAO. Наприкінці минулого року децентралізована платформа кредитування інвестувала в RWA (довгострокові облігації) чергові $100 млн у рамках стратегії диверсифікації портфеля резервів DAI. У січні 2024 року частка токенізованих активів становить у ньому приблизно 15% (їхня вартість наблизилася до $3,3 млрд).

Переваги RWA для криптовалютної екосистеми

Функція RWA ─ об’єднати інструменти DeFi і TradeFi для створення більш досконалих механізмів торгівлі, прискорити і здешевити її процес, оптимізувати ризики. Тож основною перевагою токенізації реальних активів можна вважати оптимальне поєднання централізованих і децентралізованих фінансів з метою вдосконалення обох сфер.

Серед безперечних сильних сторін RWA можна виділити такі:

Ризики та недоліки

Перспективи розвитку

Можна сміливо прогнозувати, що компанії, які відчули на собі кризу ліквідності за підсумками останньої “криптозими”, зосередять свої зусилля на RWA. Вартість глобального ринку, що обчислюється в сотнях трильйонів, містить у собі величезні резерви незадіяної ліквідності. І якщо хоча б мала її частина перейде на блокчейн, то здавалося б надто райдужний прогноз зростання ринку RWA до $16 трлн до кінця цього десятиліття, озвучений Boston Consulting Group, має всі шанси втілитися в життя.

Уже можна говорити, що криптосектор успішно подолав період протистояння з традиційними фінансами, і сьогодні більше позиціонує себе як партнер і постачальник ефективної інфраструктури для модернізації та оптимізації класичної фінансової системи.

Дякуємо за увагу!

За допомогою обмінника AnyExchange ви можете конвертувати криптовалюту за найвигіднішим курсом валют . На сайті доступні грошові перекази по всьому світу.

{kind=link}